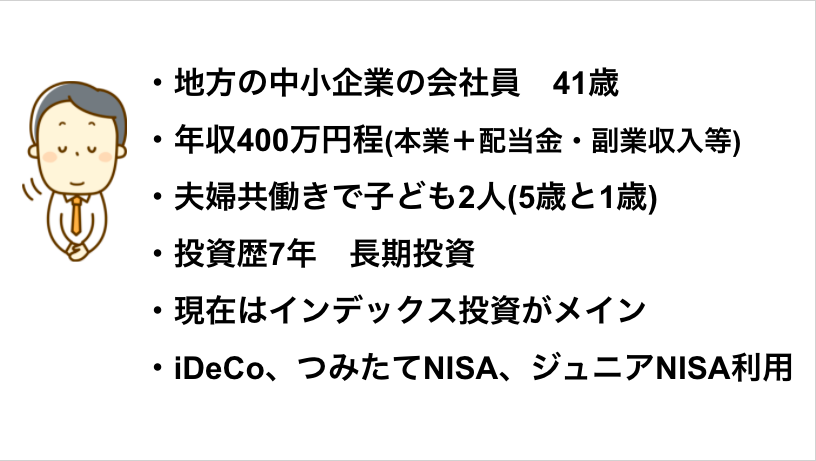

先週、自身の投資総額についてご報告しましたが

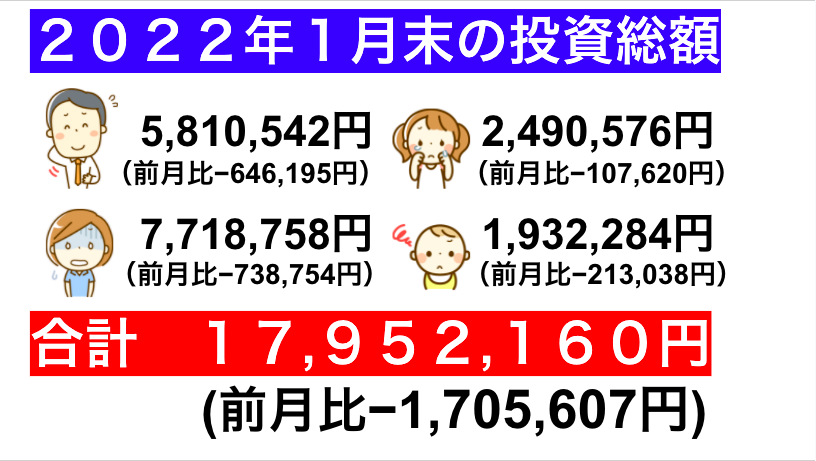

今回は妻の口座とジュニアNISA口座を含めた家族の投資総額を公開します。

世帯全体の資産は興味を持っていただける方が多いようなので

当ブログでも毎月報告しています。

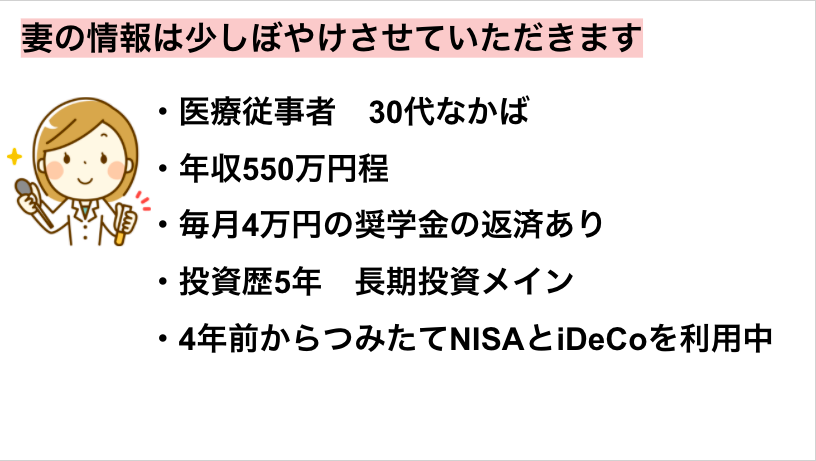

妻は職業柄、地方の30代の女性としては年収が高い方だと思います。

私は恵まれています。

ただ、大学の学費が高かったため、まだ10年ほど奨学金の返済があります。

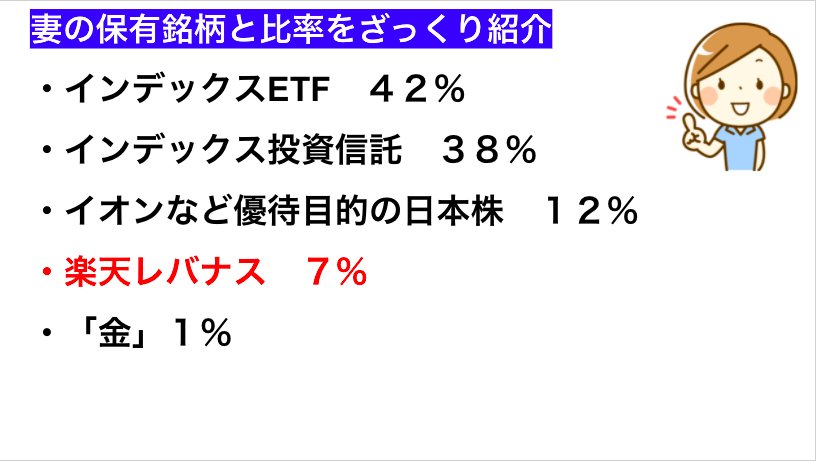

妻のポートフォリオは別の記事でも公開していないし具体的なポートフォリオはNGにされているので、ざっくり紹介しますと

株主優待をいくつか保有しているので私と違って日本株を保有しています。

金を少しだけ買い増しています。

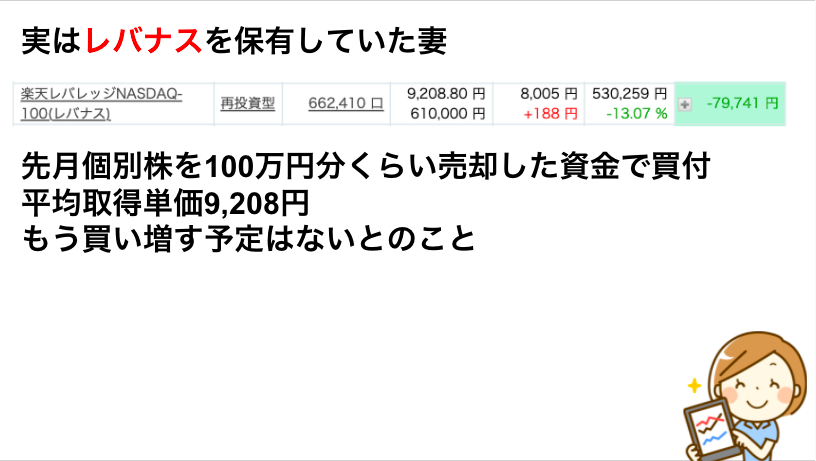

あと先月からレバナスを買い付けていました。

年齢的に仕事的に私ほどセミリタイア願望はなく私より入金力があるので

そもそも妻はレバナスに手を出す(リスクを取る)必要がありませんw

SNSで人気で私と次女がやっているので、とりあえず60万ほど買い付けてみたとのこと。

そして

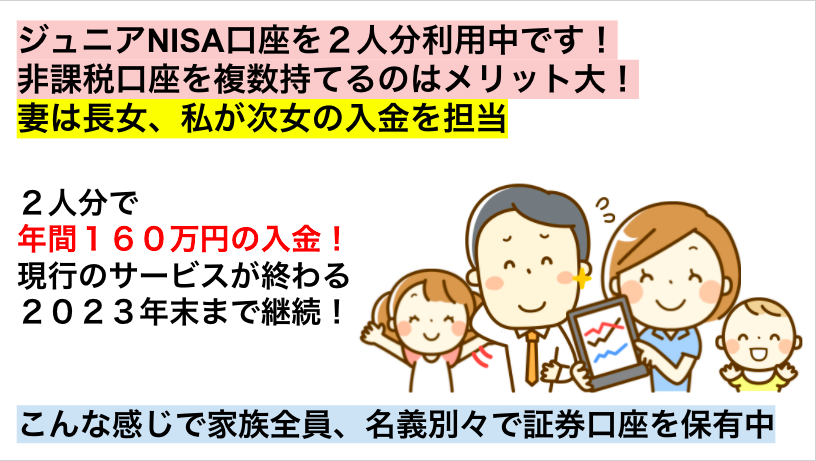

子ども2人ともジュニアNISAを開設しています。

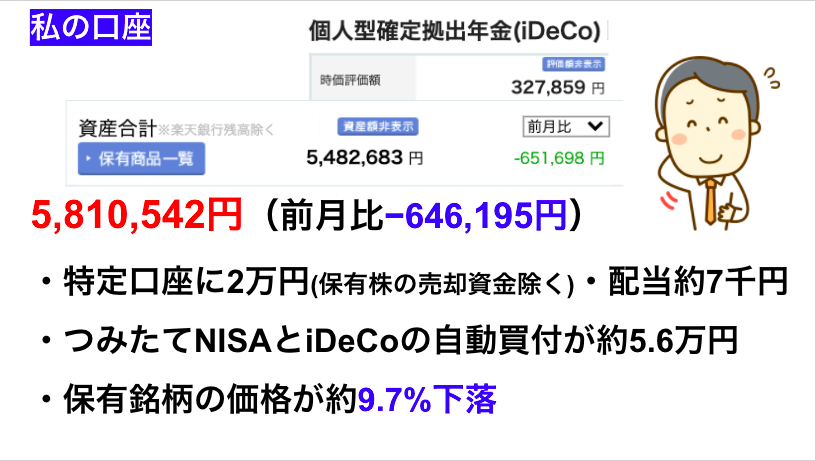

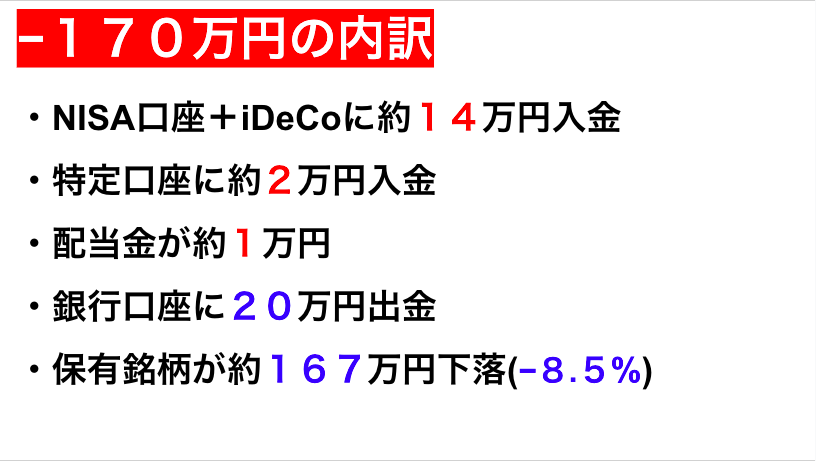

入金額が多いので現行サービスが終了する2023年末までは私の年収的にかなりハードです。

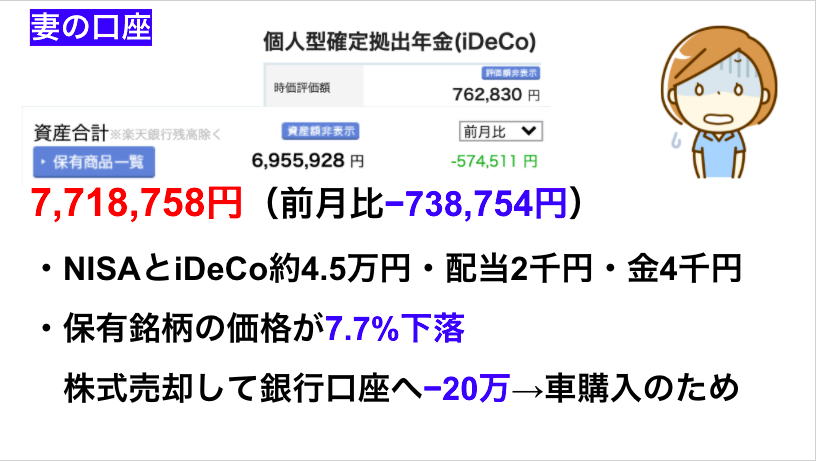

妻が車を買い替えることになったのでいつもより入金が少なめです。

それに加えてNASDAQの下落が激しかったので、保有比率が多いQQQとレバナスに直撃した形です。

私と比べてNASDAQ銘柄の保有が少ないので保有銘柄の下落率はマイルドでした。

しかし車購入のため20万円を出金したので前月比からのマイナスは大きかったです。

現在の夫婦の収入的にローンを組んでも問題ないですが

「金利は払うものではなく、貰うもの」という高配当投資家的な観念で、車は一括購入に決めました。

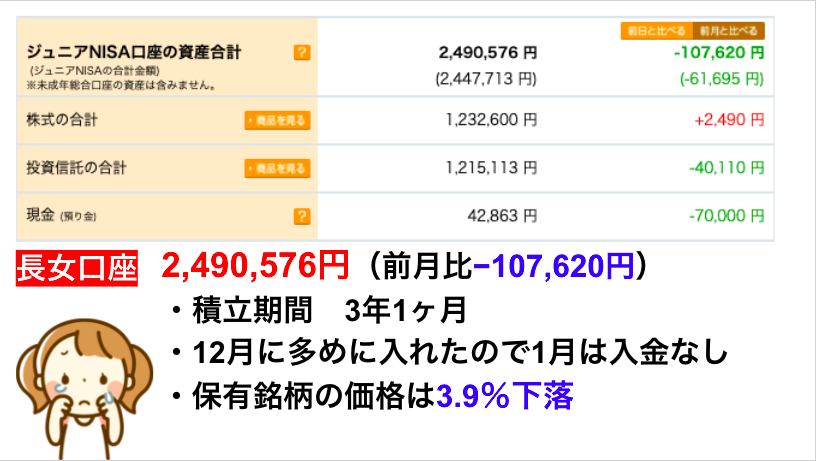

長女は株式と投資信託の保有率が半々ですが

現在は投資信託のみ自動買い付けしています。

高配当優待株メインの株式が下落せず、インデックスファンドの投資信託が下落するという普段と逆の現象がおきました。

先月は下落しましたが、それでも安定しているので、インデックスファンドの自動買付を継続します。

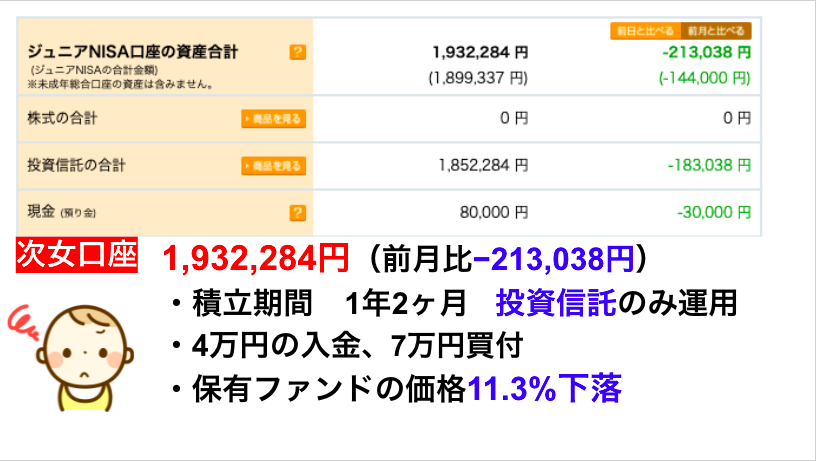

次に次女です。

次女は投資信託オンリーです。

私の判断でレバナスを組み入れています。

1歳の次女なら運用期間が最長17年あるわけです。

運用期間的な余裕から買い付けました。

ただ先月は家族で1番の下落率でした。

最近レバナスの買付を増やしているのが仇となりましたが

安くレバナスを買い増すことが出来たと思っているので今後の上昇が楽しみです。

元々入金が少なかった上に下落相場が加わってかなりのマイナスとなりました。

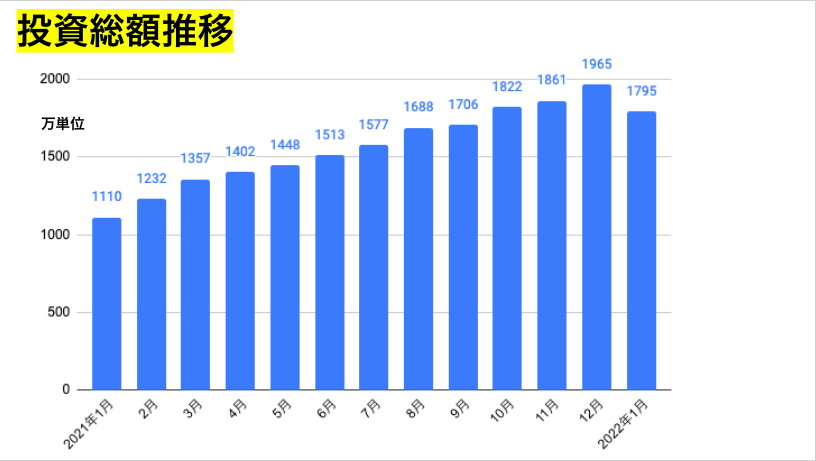

資産推移をお見せします。

グラフは2021年1月からですが、実はコロナショック後の2020年4月以降ずっと右肩上がりが続いていました。

久しぶりの下落ですが、投資額が2000万近くまで上がっていたので、いざ下落相場になると下落幅も大きくなりますね。

5000万円を超えたら債券などセーフティな投資銘柄を取り入れた方が安心できるかもですね。

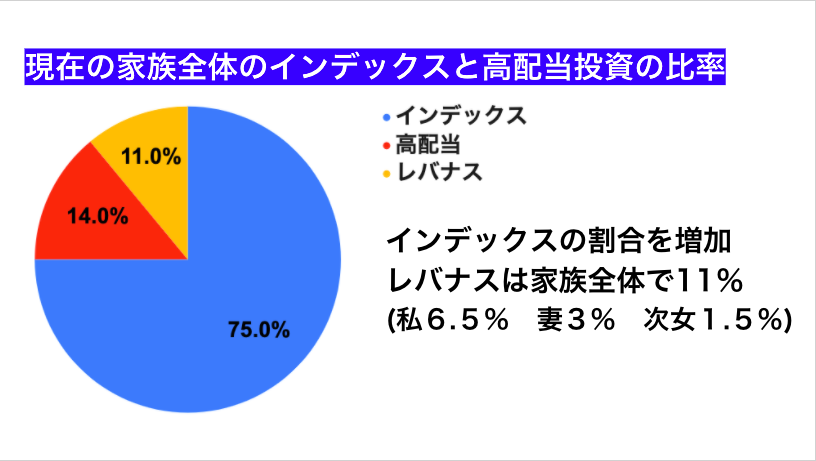

高配当は長期保有の株主優待の銘柄も含めていますので今後も10%は保有するかと思います。

そうなるとレバナスを含めたらインデックス投資銘柄の割合が9割になるので

バランスとしては今がベストに近い状態ではあります。

あとはレバナスの保有率ですね。

下落したにもかかわらず買い付けたので前月より3%増えています。

私個人のポートフォリオはともかく家族全体ではレバナスの割合は20%までに留めておこうと思います。

レバナスが値上がりして保有率が上がってきたら通常のインデックスファンドを買い増してバランスを取ります。

このポートフォリオのバランスでどれだけ投資額が増えるのかが今年の楽しみではあります。

ポートフォリオや投資額など境遇が似ている方はぜひご参考下さい。

コメント