今回はいつもの自身の投資報告ではなく

妻のお父さんの年金運用について報告です。

先にYoutube版を作成しています。

こちらです。

動画用に作成した画像を使って解説します。

投資信託の通知が届いているのは以前から妻から聞いていました。

毎月分配型のファンドでした。

でも夫婦で投資をしていることを妻の両親には話していなかったので

(親族で失敗した人がいたとかで義母があまり投資を好んでいないようなので)

出しゃばらないようにしていました。

ですが大きな損失を出していたら妻の将来にも影響があるかもしれないので

義父と妻の3人で買い付けた銀行に赴くことにしました。

義父は人が良い方なので案の定、年金の振り込み先の銀行の言われるがままに運用した感じです。

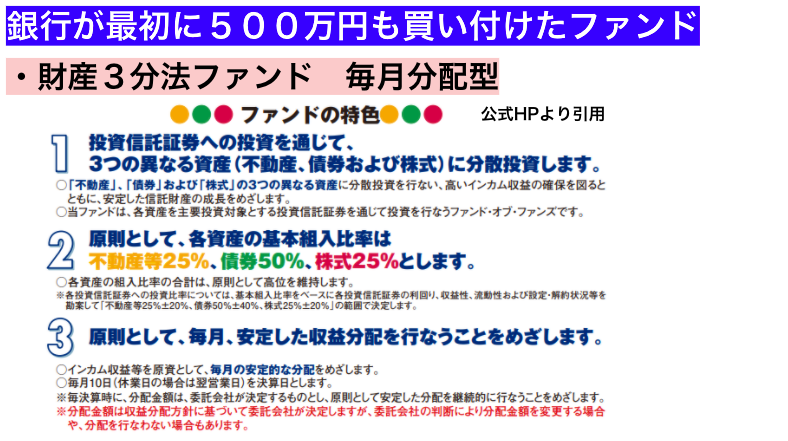

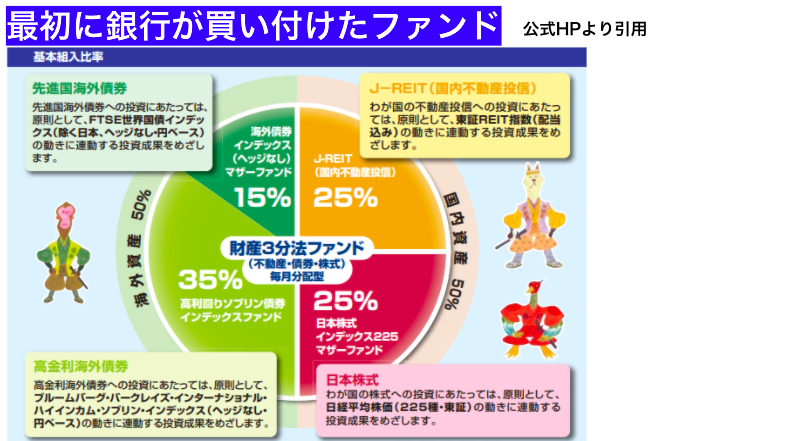

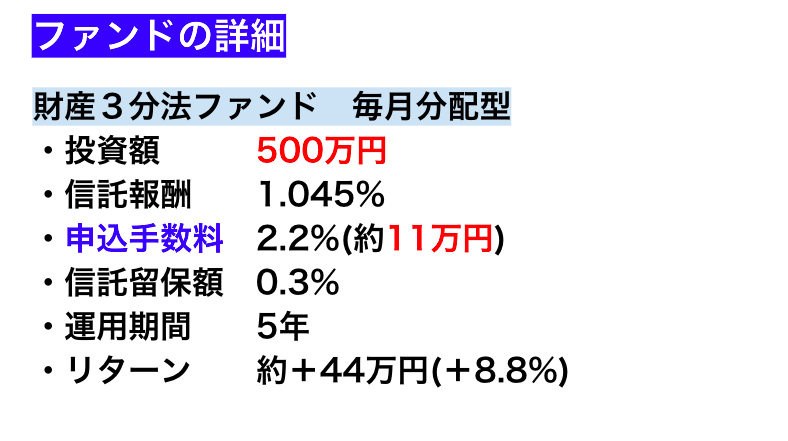

で、問題の買い付けたファンドですが

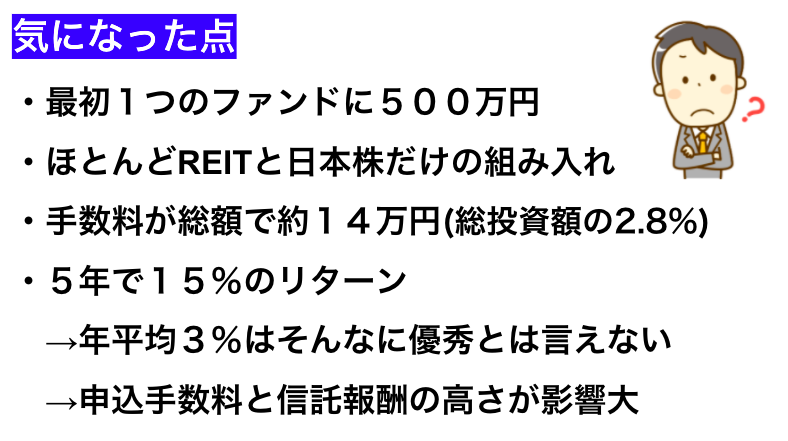

なんと1つのファンドを500万円一気買いしていた模様。

一応バランス型と言われるファンドです。

日本株、JREIT、海外債券とバランス良く組み入れているようです。

そして投資額は分配という名で毎月戻ってきます。

利益があった場合は少し増加して戻ってくるしくみです。

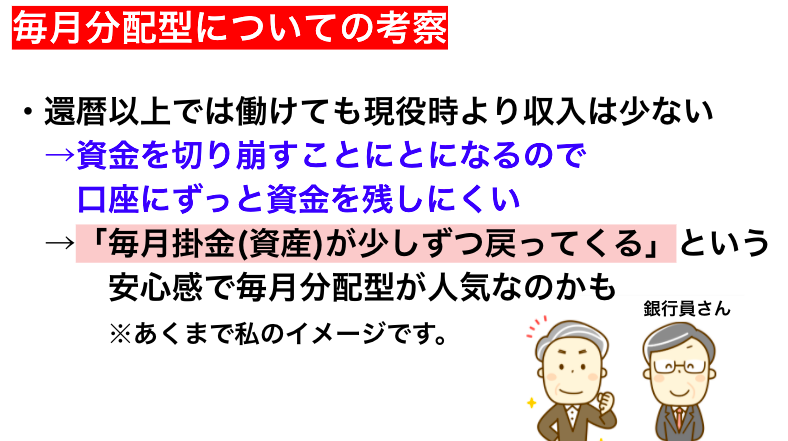

この毎月分配は知識と経験がある投資家さん達の間では評判が悪いです。

利益分を再投資しないので投資効率が悪いからです。

あとは

1%を超える信託報酬と高い申込手数料ですね。

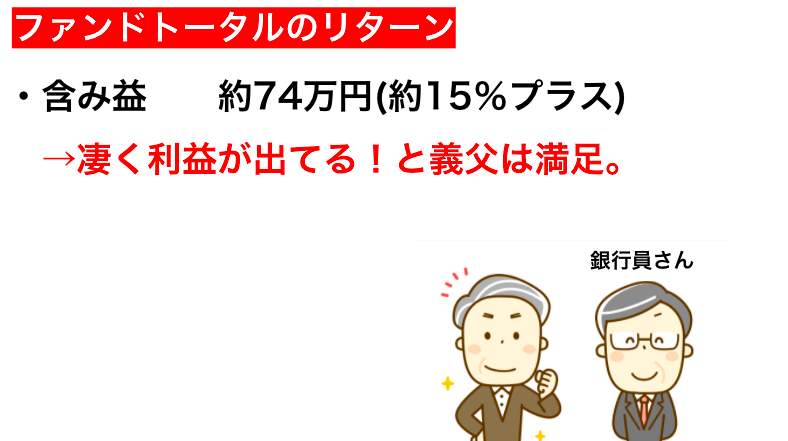

リターン自体はまあまあありました。

基準価格の上昇は悪くないですが、上記の信託報酬と申込手数料を考えたら

実際の利益はもう少し少ないわけです。

そもそも毎月戻ってくるのでどれくらい利益が上がっているのかわかりにくいです。

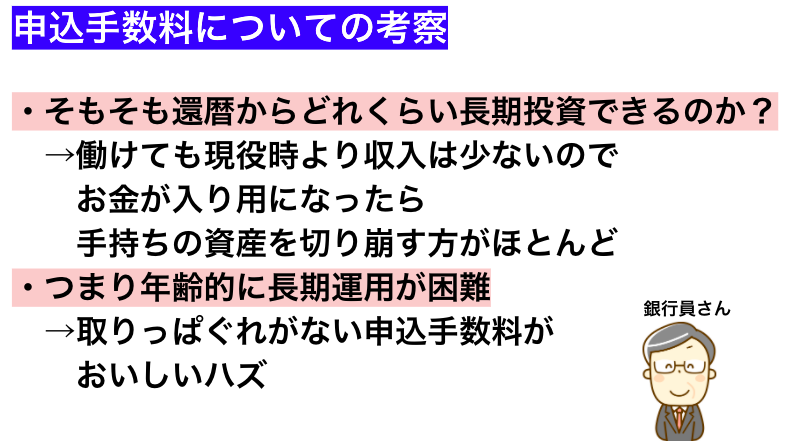

若い投資家さん達から評判が悪いのに、それでも存在しているのは買い付けた人が無知というのもありますが、それなりに魅力を感じたのかもしれません。

資産を切り崩さないといけないかもしれない年配の方には「投資額が定期的に戻ってくる」毎月分配型はセーフティに感じるのかもしれません。

ただ、長期投資という観点からは矛盾した存在ですが。

また、初期手数料がかかることを当たり前にしている感じでした。

ネット証券では無料ということを考えると私は高く感じます。

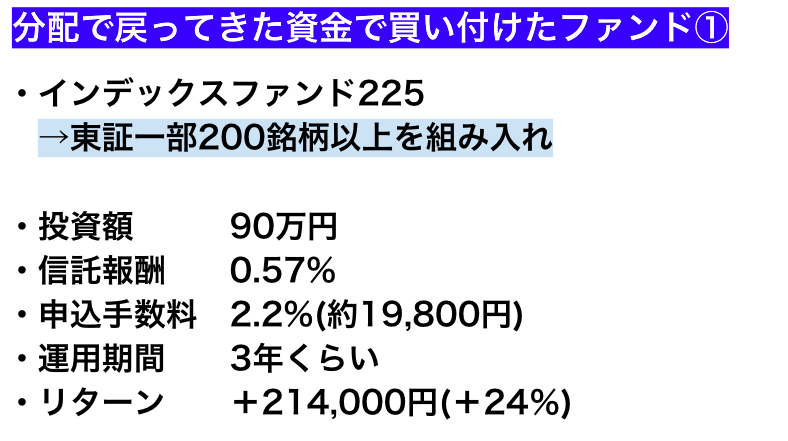

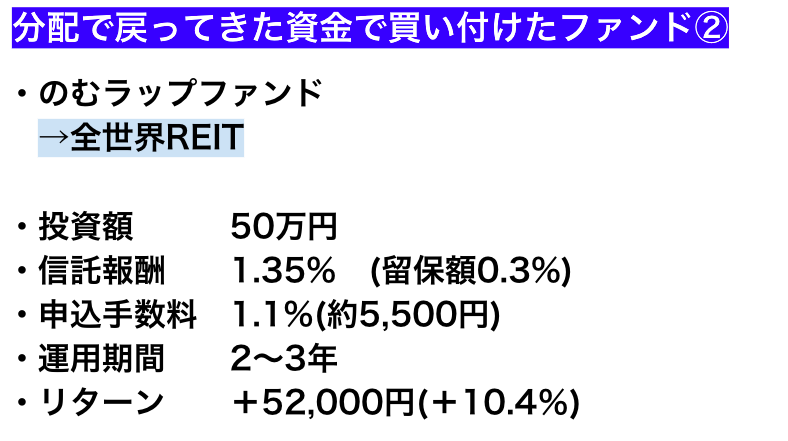

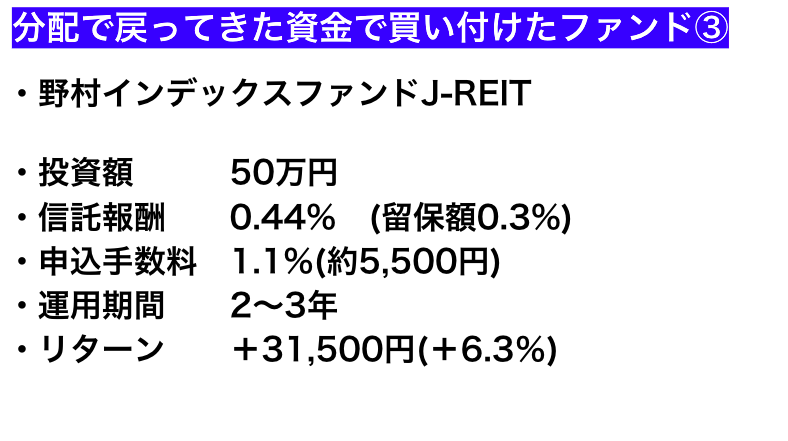

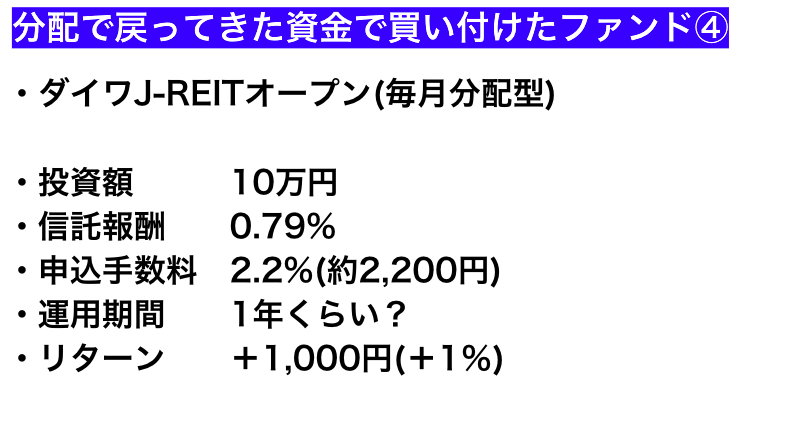

上記4ファンドです。

RIET多めです。

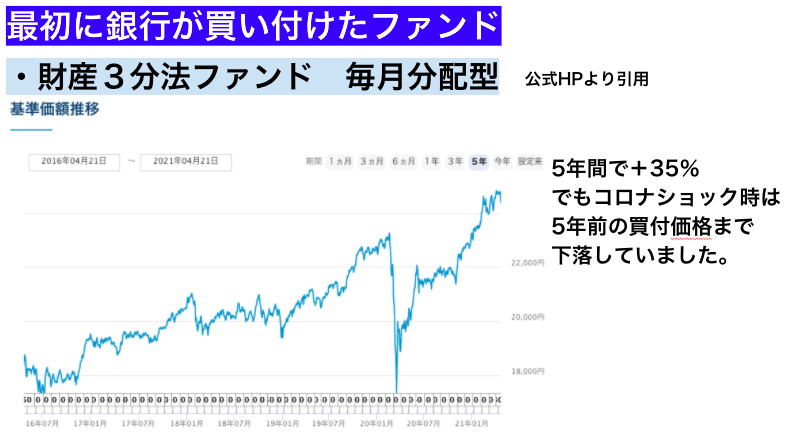

最初の3分法ファンドの利益を含めたトータルリターンは

15%のリターンが出ていました。

ですが、1年前のコロナショック時は5年前の買い付け価格に戻っている時期があったので見直すタイミングが良かったとも言えます。

しかし

いきなり1つのファンドに買い付け過ぎた点とセクターが偏っていた点は見逃せません。

また投資総額の2.8%の手数料です。

この手数料と集計しなかった留保額(解約時にかかる手数料)を含めたら

実質のリターンは12%くらいだったかもしれません。

年平均で2.25%のプラスと考えたら平凡な数字です。

なんせ

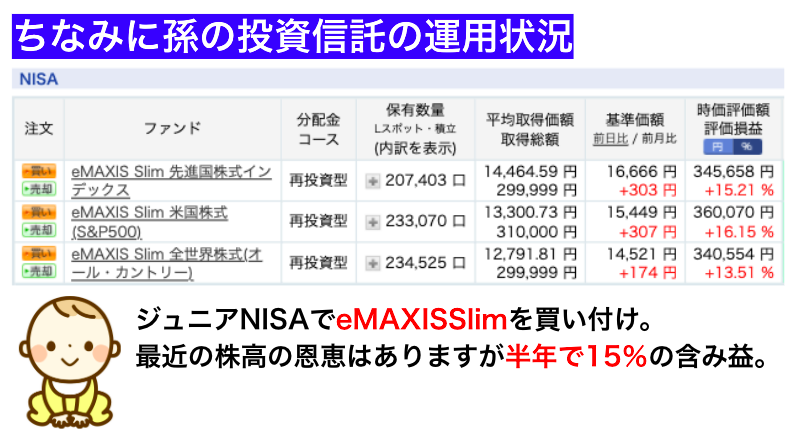

孫にあたる私の子どものジュニアNISAでeMAXISSlimを運用していますが、半年で15%のリターンです。

申込手数料0で信託報酬は約0.1%です。

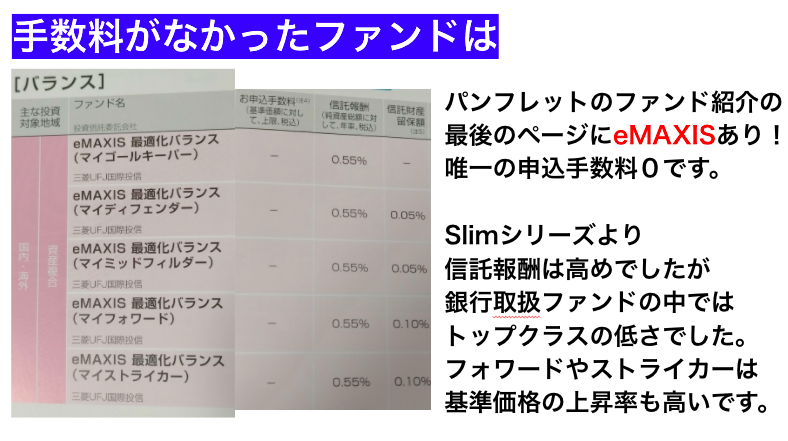

銀行では平均が信託報酬1%、手数料2%くらいでした。

銀行でeMAXISがないか探してみたら

人気がないファンドのような扱いで最後のページに載っていました。

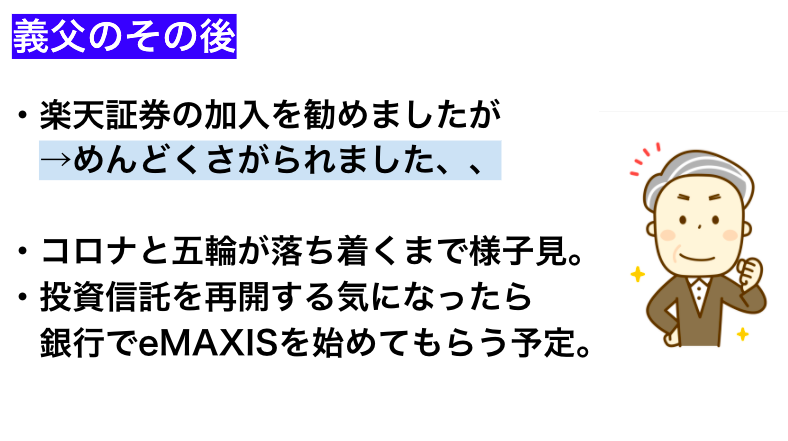

義父の運用に関しては

日経が下落相場になる可能性とコロナとオリンピックのため様子見、

それ以上に運用しているファンドが好きになれなかったので

一旦全て売却しました。

65歳になって現在は年金受給中です。

資金を手元に置いておきたい気持ちもあるようなので投資再開は未定となりました。

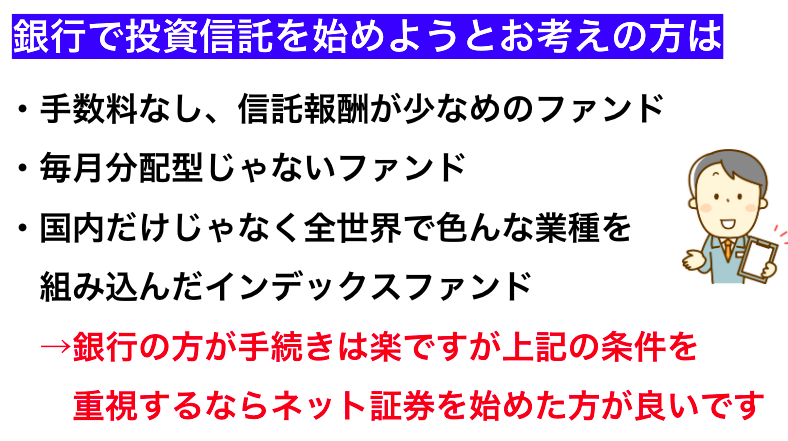

信託報酬の差を考えると長期なら似たようなファンドでもけっこうリターンに差がつく可能性があります。

手間と時間はかかりますが自身でネット証券で買付を始めた方が良いと思います。

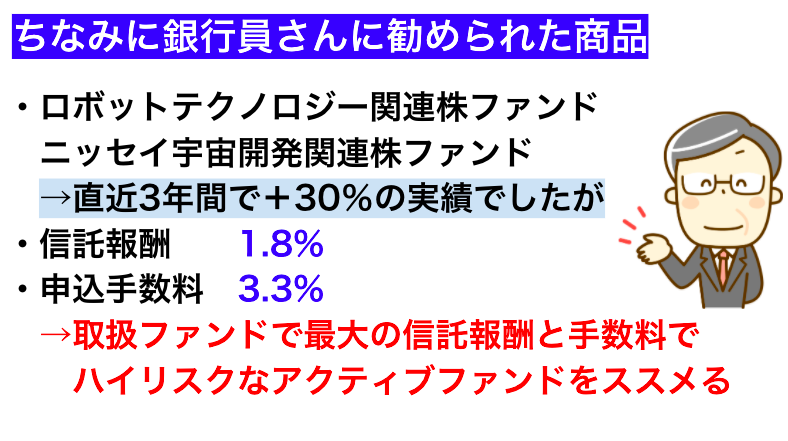

最後に

銀行の方に「次はこういうのどうですか?」言われて勧められたファンドがこちら

言われたときはよくわからなかったのですが、あとでパンフを見返すとちょっと腹が立ちました。

65歳の素人に勧めるファンドではないですよね。

コメント