前回、我が家の投資総額について公開しました。

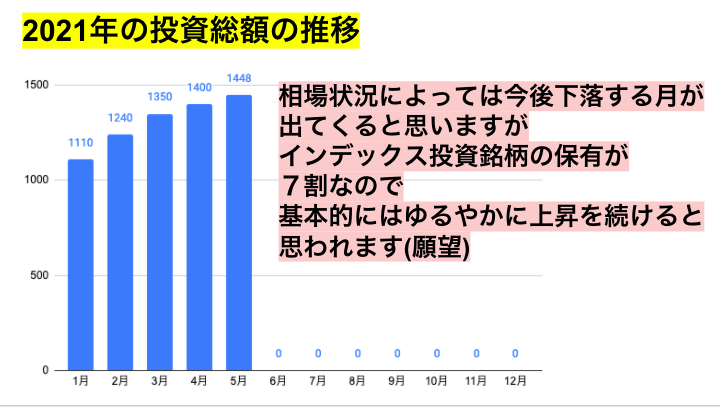

上記画像は今年から集計を始めている家族の総投資額のグラフです。

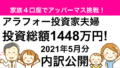

5月末時点で1448万円です。

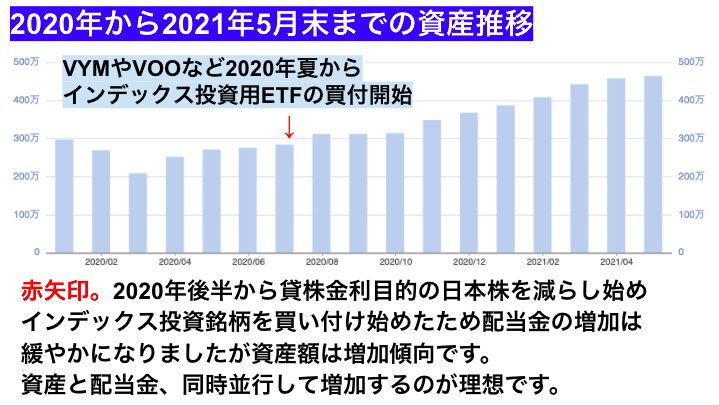

上記グラフが私だけの口座の2020年からの投資額の推移です。

コロナショックの反動とインデックス投資銘柄の保有額を増やしたので、投資額の上昇は好調です。

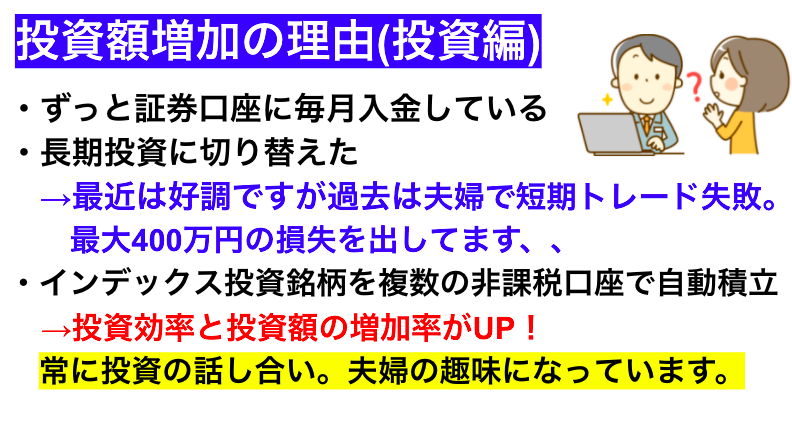

今回は前回の記事の中に貼り付けた動画版で少し言及している、投資額の捻出について解説します。

私は株式投資を始めて6年以上になります。

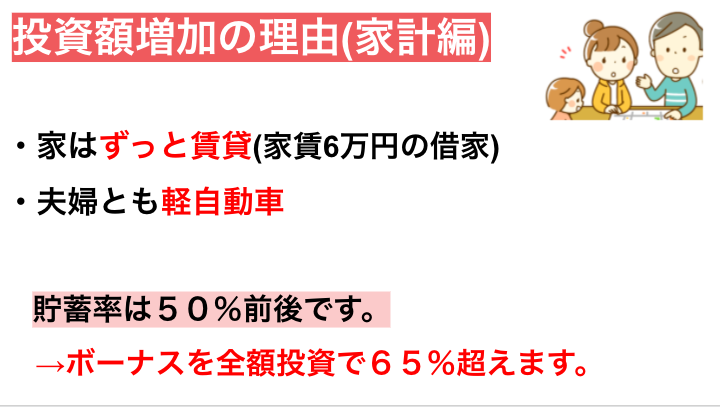

上記画像で説明していますが、3年前までは夫婦とも個別株投資がメインだったので大損失を出しています。

しかし入金を欠かしたことがありません。(かなり資金を溶かしていますが)

月によってバラつきはありますが、ボーナスを含めると昔から月に20万円くらいは入金していたと思います。

現在はつみたてNISAとジュニアNISAとiDeCoの自動積立、余った資金と配当金でETFを買い付けていますが合計で月に25万円は入金しています。

最近の株高のおかげではありますが、数年に及ぶ無骨な入金習慣がこの1年の資産増加につながっていると思っています。

また、夫婦で投資方針について常に話し合っていることも大きいです。

家を買う予定はありません。

現在、一人娘である妻の実家のとなりの借家に住んでいます。

2人の子どもが大きくなったら手狭な借家ですが、実家が1部屋空いているので何とかなると思っています。妻も同意見です。

私と妻は地元にUターン転職していまして、若い頃は首都圏の大学→就職していました。

子どもも高校卒業後は一人暮らししてほしいと思っているので家を広くする必要はないと判断しました。

一人一台クルマが必要な田舎に住んでいますが夫婦とも軽自動車です。

私のような子ども2人いるアラフォーのオッサンなら田舎では8割はミニバン買っています。

ただ私は若いころ電車通勤していたのでクルマにこだわりはなく移動手段と割り切っています。

車はとにかく金を食うので。

軽とミニバンなら維持費が月で5000円は差があると思います。

子どももまだ小さいですし妻が気にしないならOKです。

通信費は月額2000円以下の格安スマホ、となりの実家が固定回線を契約しているので中継機を2台つないでムリヤリ引っ張ってWi-Fi代を浮かせています。(不安定ですが)

酒タバコは一切しません。

夫婦ともユニクロ大好きで(私はワークマンも愛用)で

株主優待カードを保持しているイオンで食品をよく買うので衣食住は人並みかそれ以下に抑えている方かと思っています。

世帯年収は900〜1000万くらいですが貯蓄率はボーナスを含めると65%はイっています。

現在の家族の投資総額は1450万円程です。

その内1000万くらいはインデックス投資商品なので、最近は月に20〜40万円くらい投資資産が上昇をしています。

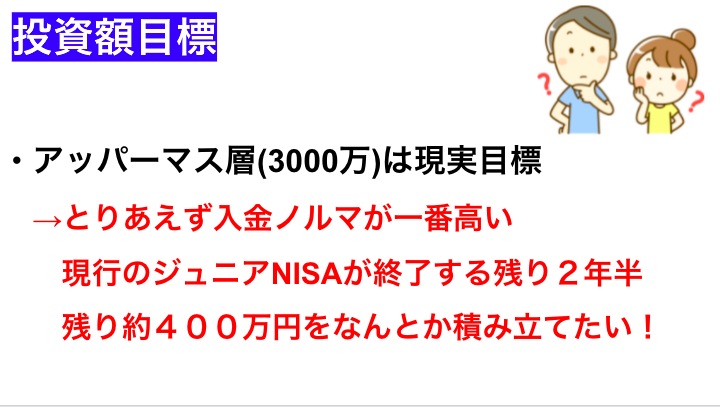

もう半分近く到達したのでアッパーマス(3000万円)は現実目標です。

現在は限度額が年間160万円のジュニアNISA2人分の入金がハードです。

この入金が終わる2023年末にはかなり目標に近づいていると思うので

今後も入金を続ける次第です。

コメント