早いもので2020年12月から買付を始めた iDeCoが1年半経過しました。

半年前に1年経過記念として動画は作成していたのですが

この半年は下落相場が続いているので改めて経過をご報告します。

iDeCoを始めたばかりの方、これから iDeCoを始めようと検討中の方はご参考下さい。

DeCoをざっくりまとめるとこんな感じです。

・買える商品は証券会社がチョイスした投資信託。

・掛金は月5000円から。掛金は年単位で変更可能。

・掛金は全額所得控除。運用収益が非課税。

・60歳まで売却不可。

掛金の上限は自営業or会社員or共済組合などでかなり違ってきます。

私は企業年金がない会社員のため上限が23000円です。

詳しく知りたい方は私が利用している楽天iDeCoホームページをご覧ください。

60歳まで売却不可ですが、利益は非課税で掛金の15%が所得控除されるのが魅力的です。

私はこの15%の控除を利回り15%の高配当投資として捉えています。

2021年の年末調整で初めて恩恵を受けました。

生命保険料控除と比べたらかなりの額が戻ってきたので美味しいと思いました。

運用益と合わせたらかなりのリターンになります。

・自身の老後資金

現在41歳の私の年齢ではまだ19年引き出せません。

年金の名の通りiDeCoに関しては老後資金という理由に尽きますね。

我が家は夫婦それぞれ楽天証券の口座を保有していますので

夫婦は自分の口座でそれぞれ投資をしています。

そして子ども2人分ジュニアNISA口座も利用しています。

つまり、我が家は家族全員が証券口座を保有しています。

各口座の現在の投資額をざっくり公開しますと

私(41歳) 600万

妻(30台半ば) 800万

長女(6歳) 320万

次女(1歳) 220万

こんな感じです。

妻は私より収入が多く、インデックス投資を早く始めたので私より投資額が多いです。

ジュニアNISAも満額積み立てているので子ども達も年齢の割に投資額が多い方だと思います。

家族全体では悪くない資産状況だと思います。

ただ

年齢的に私の資産形成が一番余裕がないので(苦笑)

しっかりiDeCoで老後資金を貯めておく必要があるということです(切実)

特定口座とNISA口座ではインデックス投資銘柄が8割、高配当銘柄が2割といったところです。

iDeCoは20年に及ぶ長期投資ということで

・トータルリターンの実績

・経費率

特定口座で運用している類似商品が好調ということで

楽天全米株式インデックスファンドを買い付けています。(楽天証券のため)

開始当初は楽天全世界も並行して買い付けていましたが特定口座とNISA口座合わせて10銘柄以上運用しています。

銘柄数を少なくしたかったので思い切って1つのファンドのみにしました。

株式が下がった時のバランスとして一般的に上下動が少なく安定した債権の組入を勧められていますが

安定重視ならそもそも現金を保有しておけば良いと思うので(為替リスクとか考えなければ)

債券は組み入れていません。

パンフレットに載っているような一般的なiDeCoの運用バランスなら外国株式一択はかなりリスキーと表現されそうですが

私は個別株投資→高配当投資→インデックス投資の順番で経験しているので、インデックスファンドオンリーは自分としてはむしろ安定重視です。

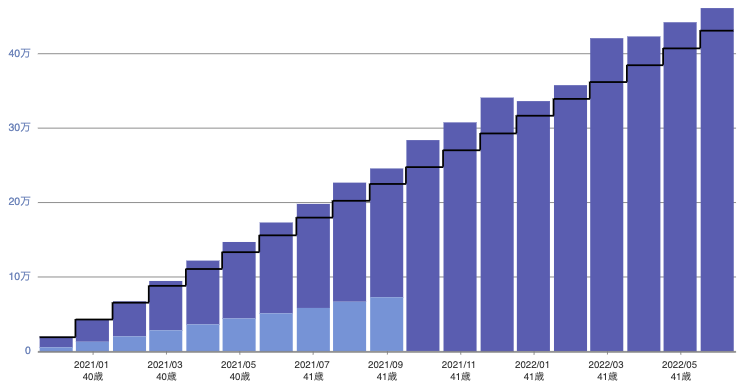

今年に入ってからの下落相場でこの半年でかなり評価益が下がりました。

昨年までは月1%ペース、一時期12%のプラス益がありましたが現在は5.1%のプラス。

投資額の推移で見るとこんな感じです。

毎月23000円を積み立てているので昨年まで右肩上りでしたが、今年に入って若干いびつなグラフとなってきました。

投資額が50万近くになってきたので今後も下落率が高い月は前月比でマイナスになることも増えそうです。

運用成績が思わしくない状況が続いていますが、 iDeCoに関してはあまり懸念していません。

なんせまだ最低19年も運用する必要があります。

半年や一年の下落相場など些細なことに感じます。

還暦まで運用する必要があるので嫌でも気長にさせられるというか時間軸が違うというか。

証券口座の運用画面が特定口座とNISA口座と別に設けられているので独自性があります。

限度額以上に積立額も増やせないので淡々と積み立てられているという感じです。

まだまだ先が長いので実感はありませんが、所得控除の恩恵だけでもやる価値はあると感じました。

コメント