ジュニアNISAの運用状況についてにご報告です。

先週、家族全体の投資状況で運用額は公開しましたが

今回はジュニアNISAの運用について保有銘柄など詳細をお伝えします。

ジュニアNISAについては現行サービス終了の2023年末まで毎年限度額まで積み立てる予定です。

子ども2人分で年間160万円の積立です。

けっこうな投資額です。

現状の積立金額でも我が家の総投資額の25%にあたります。

我が家の資産運用に重要な役割を果たしています。

ジュニアNISAのカンタンなご説明ですが

掛金限度額 年間80万円

運用益は非課税

そして、原則、名義の子どもが18歳になるまで口座資金の引き出しができない

というiDeCoのような強力な制限があるサービスでしたが

この縛りが不人気で開設数が少なかったため2023年末のサービス終了が決定しました。

そのため

18歳まで引き出せないルールが撤廃され2023年末以降は引き出し可能となりました。

期間限定ではありますが、自身の口座とは別に非課税口座を運用できるわけです。

将来的に運用利益の課税額が上がる可能性があるので、少しでも多く非課税運用することに越したことはないと思います。

今年と来年分で1人最大160万円積み立てられます。

これを10年以上運用できるとなるとけっこうな投資額になると思います。

小さいお子さんがいる長期投資家の方にはおすすめします。

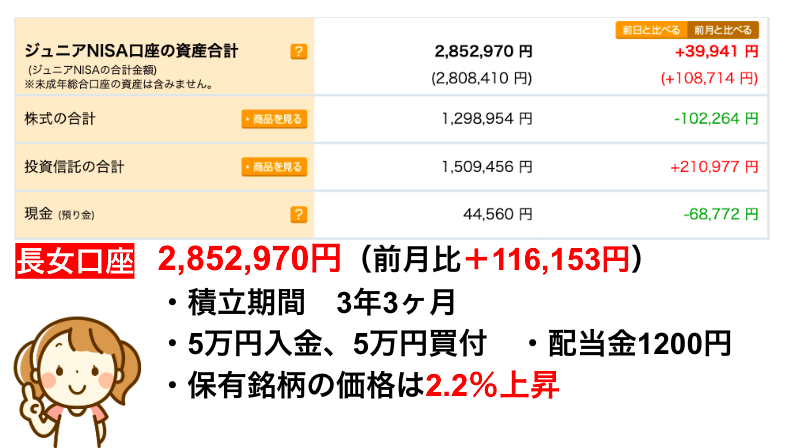

先週もお見せしましたが、上記が長女の口座の資産額になります。

積立期間が3年を超えました。

毎年限度額まで積み立てているのでけっこう増えてきました。

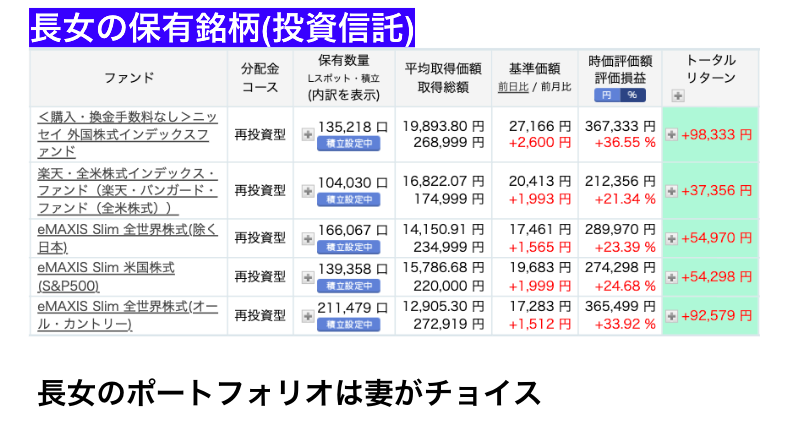

保有銘柄がこちら

まず株式です。

長女の株式は高配当や株主優待が人気の銘柄がメインです。

これは当時の夫婦の投資手法が反映されています。

最近は買い増しを控えていますが、3月まではバリュー株の高配当銘柄が好調でした。

特に業績が好調な稲畑産業(8098)が急騰していました。

現在の株式の評価損益は少しマイナスですが、3年分の配当金や優待を換算するとトータルリターンはプラスです。

次に投資信託です。

全てインデックスファンドになります。

今年に入ってから伸び悩んでいますが3年間運用しているので十分な評価益があります。

現在はプラス33万円程。

最近の買い増しは投資信託のみです。

株式と投資信託の評価損益と配当を含めると現在のトータルリターンはプラス14%くらいです。

投資期間的にはあまり良くないパフォーマンスですが、始めた当初は日本の個別株で高配当投資がメインだったのでむしろよく盛り返したかなと思います。

次女はインデックスファンドオンリーです。

夫婦それぞれと銘柄が多い長女の口座管理があるので

次女の口座の買付はシンプルに効果的にしたいという思惑がありました。

運用開始当初はeMAXISSlimシリーズのみ均等に買い付けていましたが

数ヶ月前からレバレッジNASDAQのみ買い増しています。

レバレッジNASDAQ、通称レバナスですね。

値動きが激しいのでレバレッジ系は賛否両論ありますが

以前から自身の口座でQQQをメインで運用しているのでNASDAQには慣れています。

値動きについては元々個別株投資をやってたので大丈夫だと思っています。

通常のインデックスは一定間隔の買い増しで十分ですがレバレッジ系はいかに下落時に買い増せるかが重要かと思います。

数年の運用ならレバレッジがないインデックスの方がパフォーマンスが良い可能性があります。

しかし運用期間が10年以上ある次女ならレバナスで飛躍的に投資額を増加させる可能性があるので実験的に買い付けています。

現在ポートフォリオの2割程度なので下落が続くらならもう少し買い増す予定です。

今年に入ってからのNASDAQの不調で投資額も1・2月はマイナスが続いていましたが、3月はNASDAQの盛り返しで一気に保有額が上昇しました。

現在はプラス31万円、トータルリターンはプラス16%程。

積立期間的には十分なパフォーマンスです。

やはり米国インデックスが強力ですね。

長女、次女の口座の投資総額が510万円を超えました!

2人合わせての運用益のトータルリターンは15%くらいです。

運用期間を考えると十分すぎるパフォーマンスです。

インデックス長期投資の効率の良さを実感できました。

満額積立で今後も同様のパフォーマンスが続くなら2023年末には投資額900万に到達する予定です。

次女の大学費用となると私は還暦近いです。

つまり私にとってジュニアNISAはiDeCoと同等の長期運用な存在です。

一喜一憂せず淡々と積み立てていこうと思います。

自身のiDeCoとNISAの積立にプラスしてのジュニアNISAなので、とにかく入金がぎりぎりでつらいです。

今月も入金できたことを誇りたいと思います。

4月分は終わったので、残りの積み立ては20ヶ月分。

満額積立がんばります。。。

コメント