利用中のNISAを来年度から

つみたてNISAに変更することにしました。

前回の記事でiDeCoを始めることを話しましたが、自身の投資スタイルの見直しによる総合的な判断です。

具体的な判断材料が以下になります。

・今までのNISAの成績が微妙

・投資信託に魅力を感じ始めた

・妻の投資信託のリターンが良い

順番にご説明します。

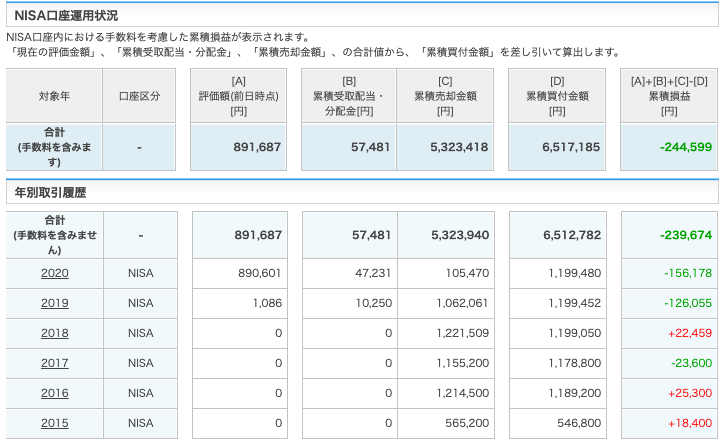

下記画像がこれまでのNISAの運用状況です。

今年(2020年)についてはコロナショックによる保有中の銘柄の評価損が大きいですが、配当・分配金で少しずつ挽回してる感じでね。

問題は2019年です。

売却損が126,055円も出ています。

この頃は日本株投資のみです。

NISA口座で買い付けた日本の個別株が

大幅減配となり株価が下落したのでやむなく損切りしたことが原因です。

2019年の初めは高配当投資を始めて間もなく、あまり考えずに利回りが高い個別株ばかり買い付けていました。

2018年から2015年はキャピタルゲイン投資だけでしたが、あまり効果的に売却益を得ていませんね。

現在進行形の今年度は除いて

2015~2019年の合計でマイナス約10万円です。

このような結果になったのはキャピタルゲイン投資と高配当投資が関連していると思われます。

上記の投資はリスクが伴います。

株価の下落と減配・無配リスクです。

値上がり益が狙える個別株や高配当銘柄はそのようなリスクが高いです。(ETFはもう少しリスクが低いですが)

また、NISAは限度額があるので特定口座より売却or保有継続の判断に神経を使います。

特に高配当投資は長期保有と買い増しが重要なので尚更です。

結果、薄利多売や損切りにつながったと思われます。

その点、投資信託は完全に長期投資専用商品です。

多少下がっても持ち続けるしかないので判断に迷うことはありません。

そして最近私はVOOやVTなどインデックス投資メインのETFを買い付け始めたので

それなら投資信託に手を出してもいいんじゃね?

という考えに行き着きました。

そこで、上手く運用できてないNISAからつみたてNISAにして投資信託を始めよう

となりました。

上記画像が妻の特定口座とつみたてNISAの投資信託の合計の評価損益です。

どちらも始めて2年ほど経ちます。

現在の評価損益はプラス6.51%となっています。

これだけ見たら大したことないように見えますが、妻の投資信託はコロナショックを経験しています。

コロナ直前は12%プラスだったそうです。

コロナショックピーク時はプラマイゼロまで落ちたけど、そこからここまで浮上しています。

5年か10年に1度の暴落相場を経験して6.5%プラスはスゴいです。

しかも妻の投資信託は

半分くらい国内経済に関連する商品や経費率が高い商品もあったので、決して上り調子の米国や全世界の商品ばかりではありません。

それで2年で6.5%です。

このペースなら年平均で4%以上は実現可能な数字です。

これを高配当投資で置き換えると

元本割れなしで年利回り4%以上を継続させる

ということですが、利回り4%超えの銘柄だと元本割れリスクがあるので買い増しのタイミングやポートフォリオの構成を考える必要があり、結構難易度が高いです。

というか上記のような手間を考えると同じ%なら投資信託が良い気がします。

妻は良い意味で投資に思い入れがないので楽な投資を選んだ結果一番リターンが良いという状況になりました。

つみたてNISAの限度額は年間40万円なので月に換算すると約33000円です。

年収400万円弱の私は

ボーナスを含めると月平均で6万円前後を投資資金に回しています。

来年度からは、まず資金はつみたてNISA(約33000円)に回して、残った資金で特定口座で高配当銘柄を買い付けます。

これで、投資信託と高配当の資金配分が半々になる計算です。(iDeCoのことは今回は割愛します)

よく言われる投資プランとして

現役時はインデックス投資で資産を効率良く増やして、稼げなくなる定年時から高配当投資でインカムゲイン収入を得る

という手法を聞きますが

インデックス投資ばかりしてきた人が、その年でいきなり高配当投資なんてリスク高過ぎだと思います。

また、高配当投資の方が配当金という形で資産を取り崩しやすいというメリットがあります。

私としては

せっかく高配当投資の経験を積んだのだから

それは継続して、インデックス投資(投資信託)と両立したいと思っています。

中途半端になるかも知れませんが、このスタイルは投資のマンネリ打破も兼ねているので私としては重要です。

今後も折衷していく次第です。

コメント