先日、下の子の名義でジュニアNISAを申請しました。

資産形成の主な目的を改めて考えると

・老後資金

・子どもの養育費

やはり上記2点が大きいと思いました。

そこで、約2年前から始めている上の子のジュニアNISAの運用状況を確認しました。

ジュニアNISAは、口座を妻がメインで管理しているためあまり確認していませんでしたが、

改めて見ると投資方法によって運用状況に結構な差が出ているのでご報告しようと思いました。

株式と投資信託とも2019年2月から始めています。

せっかくの非課税なので、ほぼ限度額まで投資しています。

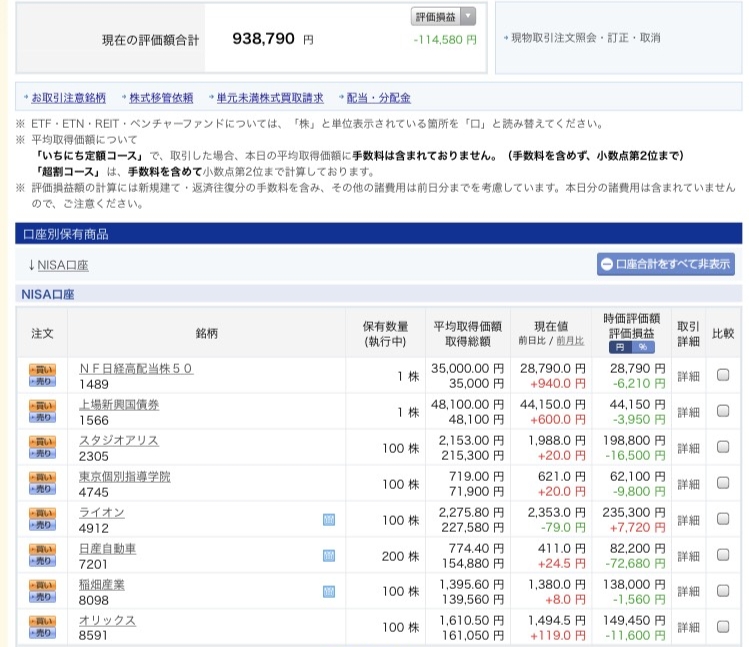

保有銘柄の画面が個別株と投資信託で分かれているのでそれぞれ掲載します。

現在、約マイナス11%の評価損となっています。

2年前だと私が高配当投資を始めて間もない頃です。

当時は日本の個別株のみだったので、このようなポートフォリオとなっています。

ちなみにNISAは夫婦の共同口座の資金から投入しているので買付銘柄は妻と話し合って決めています。

当時はオリックス(8591)など優待を含めた配当利回りの高さで選んでいました。

日用品が優待のライオン(4912)や撮影の優待券のスタジオアリス(2305)や図書券が優待の東京個別指導学院(4745)など妻や子どもを意識した銘柄ですね。

日経高配当50(1489)と新興国債権ETF(1566)はETFに手を出し始めた私の意向です。

しかし現在はコロナショックでほとんど評価損です。

ライオンはプラスですがこれはコロナショック後に買い付けています。

当時高配当で有名で買い付けた日産自動車(7201)が厳しいですね。

正直全部売ってもいいんですが、妻はあまり売らずホールドするタイプなのでとりあえず保有しています。

現在、約プラス11.4%の評価益となっています。

人気のeMAXIS Slimシリーズをそろえてますが

コロナショック後も全てのファンドがプラスとなっています。

当時の私は投資信託をしていなかったので、全て妻のチョイスになります。

楽天証券のランキングで決めていたようです。

あくまで現状の評価損益での計算になりますが

株式はマイナス114,580円

投資信託はプラス39,045円

合計するとマイナス75,535円ですが

株式はこれまでの配当金と優待を合わせると34,000円程を得ているので

これを充てるとマイナス41,535円

よってトータルリターンは約マイナス2.8%です。

マイナス状態は上の子に申し訳ないです。

高配当株も今後はわかりませんが、長期保有で比べたら優良投資信託の安定感は強いです。

株式と投資信託の運用差に驚いています。

高配当株に早く見切りをつけて、ETFや投資信託の投資額を増やしていれば、と思ってしまいます。

まだまだ挽回できる時間はありますが

親の投資能力によって子どもの人生の選択肢を狭めてしまう可能性があると思うと

もっと勉強する必要があると感じました。

自分の年齢的に下の子のNISAは安定させたいので投資信託オンリーにする予定です。

今後もタイミングを見て、ジュニアNISAの運用状況を報告していこうと思います。

コメント