早いもので、iDeCoの運用が3年経過しました。

毎年iDeCoの運用状況をご報告していますが、この1年でかなり値動きがあったので今年もご報告させていただきます。

iDeCoを始めたばかりの方、これから iDeCoを始めようと検討中の方はご参考下さい。

iDeCoをざっくりまとめるとこんな感じです。

・買える商品は証券会社がチョイスした投資信託。

・掛金は月5000円から。掛金は年単位で変更可能。

・掛金は全額所得控除。運用収益が非課税。

・60歳まで掛金、運用益は引き出し不可。

掛金の上限は自営業or会社員or共済組合などでかなり違ってきます。

私は企業年金がない会社員のため上限が23000円です。

詳しく知りたい方は私が利用している楽天iDeCoホームページをご覧ください。

60歳まで売却不可ですが、利益は非課税、そして掛金が控除されるのが魅力的です。

所得税は減額され年末調整で還付されます。

住民税は翌年6月分の給料から1年かけて減額されます。

投資で控除があるのはiDeCoだけです。

自身の老後資金

現在43歳の私の年齢ではまだ17年引き出せません。

年金の名の通りiDeCoに関しては老後資金という理由に尽きますね。

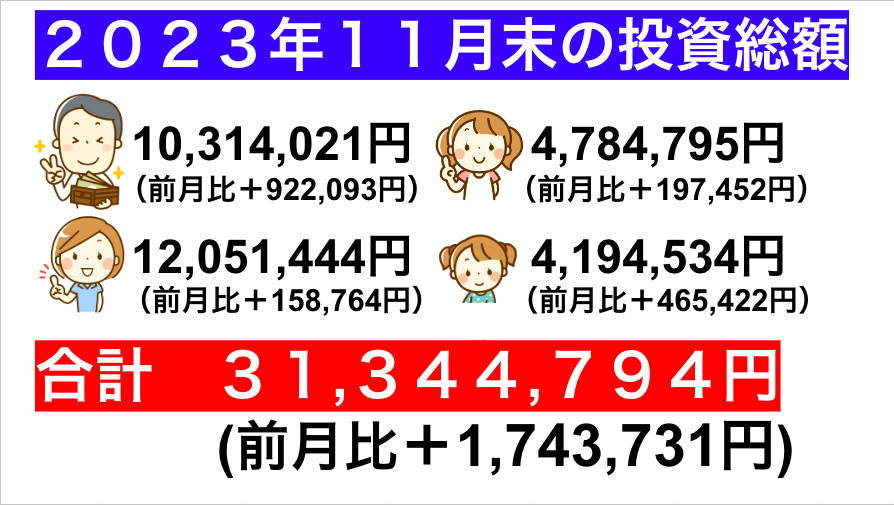

我が家は夫婦それぞれ楽天証券の口座を保有していますので

夫婦は自分の口座でそれぞれ投資をしています。

そして子ども2人分ジュニアNISA口座も利用しています。

つまり、我が家は家族全員が証券口座を保有しています。

各口座の現在の投資額(2023年11月末時点)が以下になります。

妻は私より収入が多く、私よりインデックス投資を早く始めたので投資額が多いです。

ジュニアNISAは全額子ども達の教育費に充てる予定です。

なので

年齢的に私の資産形成が一番余裕ありません。

私はiDeCoで老後資金をしっかり貯めておく必要があるということです(切実)

iDeCoは超長期投資ということで

・トータルリターンの実績

・経費率

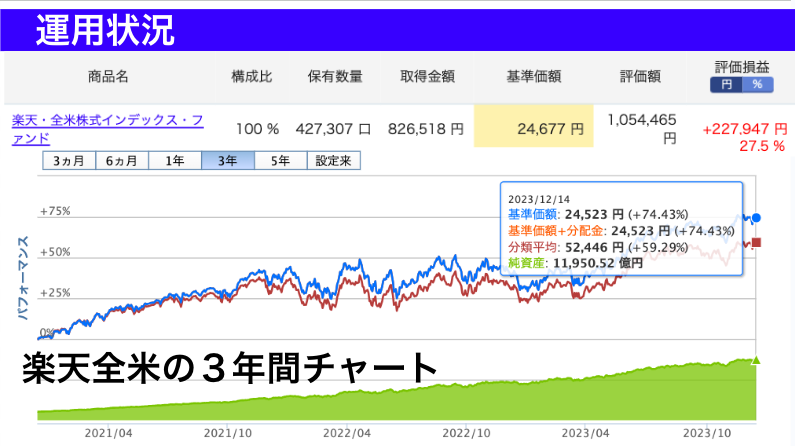

現在NISAと特定口座で運用しているeMAXISSlimS&P500が好調ということで類似商品の

楽天全米株式インデックスファンドを買い付けています。(楽天証券を利用しているので楽天iDeCoです。楽天iDeCoはS&P500がないので全米をチョイスしています)

毎月の掛金は23,000円になります。

特定口座とNISA口座を合わせると複数のファンドを保有しているので

iDeCoでは思い切って1つのファンドのみにしました。

株式が下がった時のバランスとして一般的に上下動が少なく安定した債権の組入を勧められていますが

安定重視ならそもそも現金を保有しておけば良いと思うので(為替リスクとか考えなければ)

債券は組み入れていません。

運用期間が長いので中途半端なバランスファンドを選ぶなら、利回りが良いファンドを選んだ方が長期的には効率が良いと思っています。

3年間で評価額は1,054,465円、評価益は+227,947円

3年間の評価益は+27.5%となりました。ちなみに1年前は+8.3%でした。

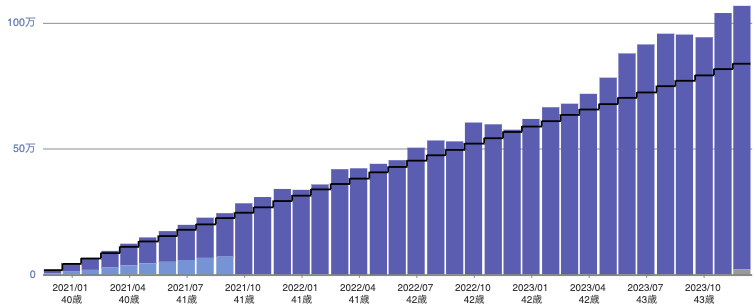

下記グラフは3年間の運用額の推移になります。

昨年の下落相場からの反動で今年の上半期は急騰したのでパフォーマンスが戻ってきました。

1年間の下落相場があったので3年間の平均年利+9%は現実的なパフォーマンスかと思います。

控除額は3年間で124,200円になります。

私の掛金と年収だと、掛金の15%が控除されています。

この控除は、所得税の減額分は年末調整で還付され、住民税は翌年の6月分の給料から1年かけて減額されます。

運用による含み益にこのiDeCoによる控除額を加えると約35万円になります。

そうなると27.5%だった運用リターンが約43%に増加します!

控除による減税は投資資金の増加と捉えているのでリターンに含めて良いと思っています。

iDeCoの開始当初はまだ抵抗がありましたが、投資総額の10%程度の運用額なので、それくらいの資金ロックは問題ないと思うようになりました。

また1年齢を取ってしまったので売却時期が1年短くなりました。

たった3年でも十分なリターンが生まれたので今後も運用が楽しみになってきました。

インデックス投資は長期投資が基本なのでiDeCoでの活用は理に叶っていると思います。

40代の資産運用は「老後の蓄え」割合が大きくなっていると思います。

ならば還暦まで資金拘束される存在(iDeCo)が投資総額の2割くらいあっても良いかと思います。

コメント